が ん 保険 死亡 払戻金 相続 税

みなし相続財産とされ る保険金には保険金と ともに払戻しを受ける前 納保険料も含まれるの で第9表の受取金額に は前納保険料を加算した 金額1550万円を記 入します 保険金 前納保険料の払戻金 1400万円 150万円 1550万円 国税 太郎. 生命保険金等の受け取りに際して保険金とは別の名目のお金が一緒に支払われることがあります これらについてその内容と税金の取扱い相続財産になるか所得になるか贈与になるか非課税かなどについて解説します 1配当金 死亡保険金と一緒に配当金を受け取る場合が.

生命保険での相続対策のメリットは どんなときに使う 住まいのお役立ち記事

終身保険の解約返戻金について知ろう アクサダイレクト生命保険 医療保険 がん保険 死亡保険

生命保険の受取り時にかかる税金はいくら 損しないために知っておきたい契約形態について解説 生命保険の選び方のコツ ライフネット生命保険

相続税申告 死亡後の税金保険料給付金等の入出金は相続税の対象となる 税理士法人トゥモローズ 東京の相続税申告相続専門の税理士法人相続ブログ税理士法人トゥモローズは東京の相続専門税理士法人です謙虚に素直に誠実にお客様の相続に最善を尽くしますこれ.

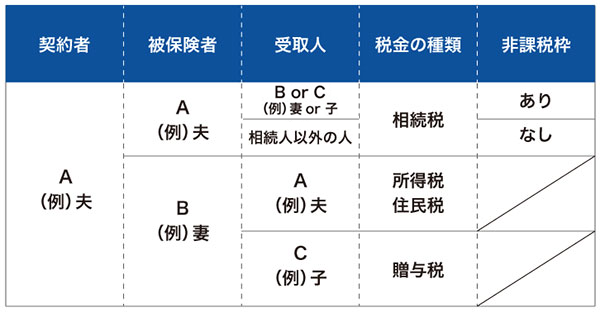

が ん 保険 死亡 払戻金 相続 税. 相続税がかかるかは死亡保険金が相続税の対象となるかだけで判断されません 死亡保険金を含む相続財産の総額が相続税の基礎控除額3000万円600万円相続人の数を超えるとき相続税がかかります 図6基礎控除額の計算式. 医療保険における解約返戻金請求権 契約者 被保険者 死亡保険金 昨今多くの保険会社から多種多様の保険商品が 受取人 税金の種類 夫 夫 妻 相続税 夫 妻 夫 所得税 1 夫 妻 子 贈与税. 死亡保険金 1400万円 前納保険料の払戻金 150万円 1550万円 出所国税庁HP 相続税の申告書作成時の誤りやすい事例 つまり相続などによって取得したものとみなされる保険金には本来の保険金のほか.

弁護士から回答有遺産が死亡保険金のみの相続税について お世話になります相続財産が死亡保険金4000万のみで相続人が子ども1名の場合. よって保険証券を確認し 保険給付事由が被相続人の死亡また保険金の種類が死亡保険金 とされている場合相続税の対象となります 一方で被相続人が保険料を支払っていても保険事故が 被相続人の障害や病気といった死亡によるものではない 場合には相続税はかかりません.

2

2

生命保険契約に関する権利とは 保険を受取らない相続でも課税される 世田谷相続専門税理士事務所

生命保険の相続税 計算方法 非課税枠 節税対策を税理士が解説 相続の相談はデイライト法律事務所

2

死亡保険金の相続税申告は漏れなく行おう 計算方法と申告方法 アクサダイレクト生命保険 医療保険 がん保険 死亡保険

保険金を受け取っていないのに課税 申告もれが怖い生命保険の権利について解説します 若林晃一税理士事務所

死亡保険金が相続税の対象となる場合の考え方と非課税枠 まとめ

You have just read the article entitled が ん 保険 死亡 払戻金 相続 税. You can also bookmark this page with the URL : https://fullsuppo.blogspot.com/2022/11/blog-post_445.html

0 Response to "が ん 保険 死亡 払戻金 相続 税"

Post a Comment